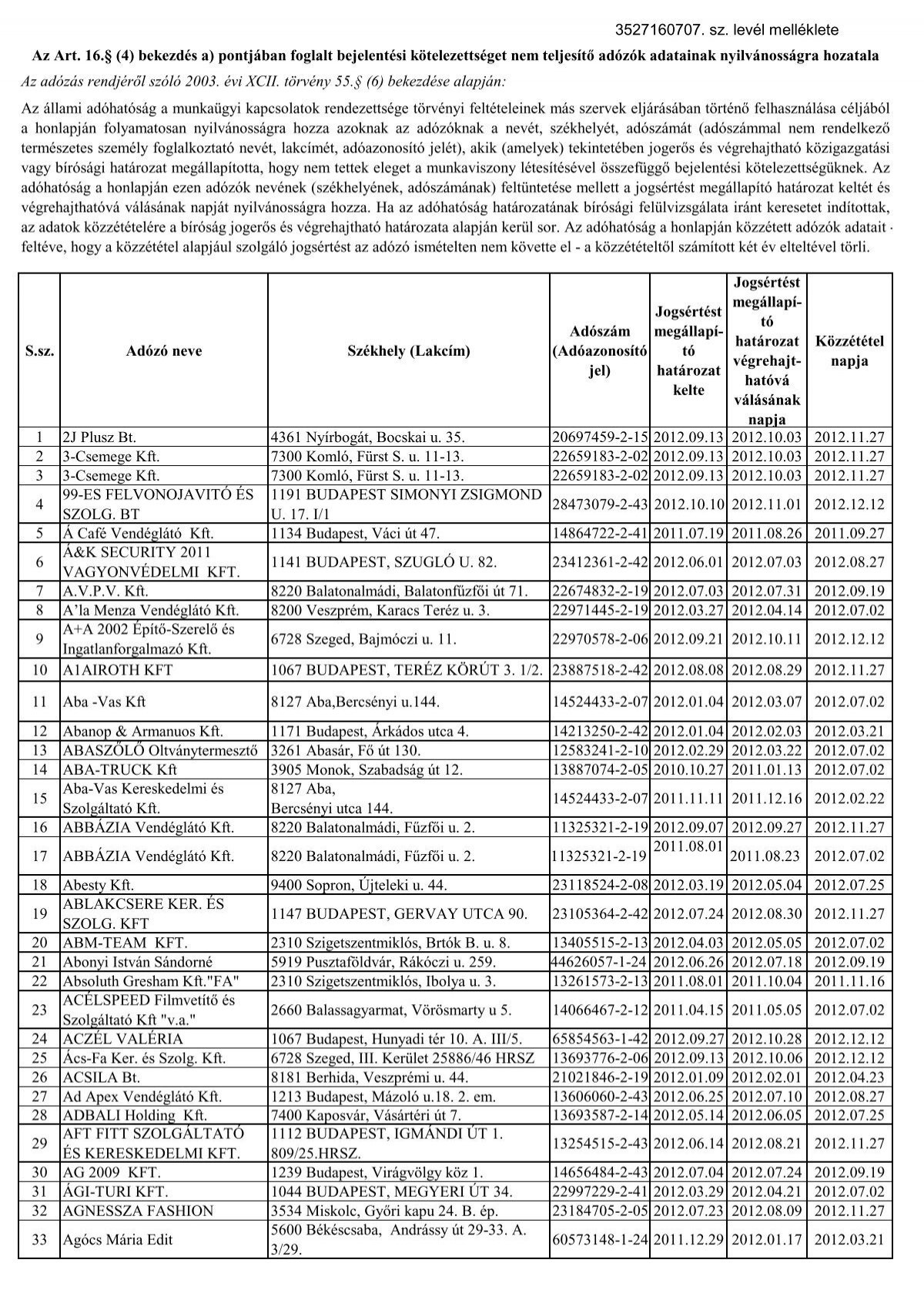

2003 Évi Xcii Törvény Az Adózás Rendjéről Art

- Őstermelők és az EKAER rendszer

- 2003 évi xcii törvény az adózás rendjéről art district

- 2003 évi xcii törvény az adózás rendjéről art project

- 2003 évi xcii törvény az adózás rendjéről art moderne

- 2003 évi xcii törvény az adózás rendjéről art online

(ha már kiadták, akkor végrehajtható, ergo kimutatható a munkaadónál, banknál stb. ) Login to enter a peer comment (or grade)

Őstermelők és az EKAER rendszer

Biztosításból adóköteles kamatjövedelem keletkezik, ha a biztosítási szerződést 2006. augusztus 31-e után kötötték. A 2006. szeptember 1-e előtt kötött életbiztosításokra 2011. 01. után befizetett rendkívüli és eseti díjak vonatkozásában szintén keletkezhet adóköteles kamatjövedelem. Kamatjövedelem életbiztosítás lejárati, ütemezett lejárati, rész(let-)kifizetési szolgáltatásából, visszavásárlásából, részleges visszavásárlásából vagy nyugdíjbiztosítás esetén a nyugdíjbiztosítási feltételeknek meg nem felelő biztosítói kifizetésből származhat. Kamatjövedelemről csak akkor beszélhetünk, ha egy adott szerződés esetén a magánszemély által befizetett, valamint más személy által befizetett adókötelesnek minősülő díjak együttes összegét a biztosítói kifizetés meghaladja. Kamatjövedelemnek ez utóbbi pozitív különbözet minősül. 2013-tól nem lehet befizetett díjként figyelembe venni a kockázati biztosításra fizetett díjrészt. Ha a kockázati biztosítási díjrész az adott terméknél nem különíthető el, akkor a kamatjövedelem számításánál a rendszeres díjfizetésű biztosítási szerződés esetén a díj 10 százalékát egyszeri díjas biztosítási szerződés estén a díj 1 százalékát kell figyelmen kívül hagyni.

2003 évi xcii törvény az adózás rendjéről art district

Az Ecopédia egy bárki által hozzáférhető és szerkeszthető webes gazdasági tudástár. Legyél Te is az Ecopédiát építő közösség tagja, és járulj hozzá, hogy minél több hasznos információ legyen az oldalon! Addig is, jó olvasgatást kívánunk! A hatályos jogszabály - 227/2006. (XI. 20. ) Korm. rendelet a pénzforgalmi szolgáltatásokról és az elektronikus fizetési eszközökről - kétféle pénzforgalmi bankszámlát különböztet meg: az a belföldi bankszámla, amelyet a számlatulajdonos az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art. ) 178. §-ának 28. pontja szerinti vállalkozási tevékenységével kapcsolatos pénzforgalmának lebonyolítása céljából törvényben vagy kormányrendeletben megállapított kötelezettség alapján nyit, illetve nyitott - ideértve a 2002. január 1. előtt a korábban hatályban volt devizáról szóló 1995. évi XCV. törvény 48. §-a és 50. §-a alapján nyitott devizaszámlákat, az államháztartás működési rendjéről szóló 217/1998. (XII. 30. rendelet 103. §-ának (2) bekezdése szerint a helyi, helyi kisebbségi önkormányzat költségvetési elszámolási számláját, valamint a külföldi vállalkozásnak az Art.

Az adóhatóság első ízben – a fentiekben kifejtett bevallási nyilatkozathoz képest egy évvel később - a 2016. évben megszerzett jövedelmek vonatkozásában lenne kötelezett a bevallási ajánlattételre. A törvényjavaslat az ajánlat megtételének további feltételeként rögzíti, hogy a NAV a fent említett adózói körből csak azon magánszemélyek számára készítené el, akik: az adóévben nem kértek munkáltató adó megállapítást, vagy azt a munkáltató nem vállalta, vagy nem tettek bevallási nyilatkozatot, vagy nem minősülnek sem egyéni vállalkozónak sem mezőgazdasági őstermelőnek. A javaslat vonatkozó rendelkezései értelmében az érintett adózói körnek adóévet követő május 20-ig lesz lehetősége arra, hogy az adóhatóság által megküldött, illetve - amennyiben az abban foglalt adatokkal nem ért egyet és emiatt az ajánlat adatait javítja, vagy kiegészíti- a javított vagy kiegészített ajánlatát elfogadja. Amennyiben az ajánlat elfogadására ezen időpontig nem kerül sor, az adózónak az adóhatóság közreműködése nélkül kell eleget tennie a bevallási kötelezettségének.

2003 évi xcii törvény az adózás rendjéről art project

A bevallási ajánlatban elfogadott adót adóévet követő év május 20-ig kell megfizetnie. Visszatérítendő adó esetén az adóhatóság az ajánlat elfogadásától számított 30 napon belül lenne köteles az adózónak járó pénzösszeg kiutalására. A Hírlevél tájékoztató jellegű általános információkat tartalmaz. A benne foglaltak ezért nem tekinthetőek szakmai tanácsnak vagy döntést megalapozó, teljes értékű információnak. Jelen tájékoztatás - jellegéből adódóan- nem terjedhet ki minden részletre, különösen egy-egy adott ügylet minden körülményére. Bár a Hírlevél készítésekor teljes körültekintésre törekedtünk, az érintett szabályok kivonatos ismertetése, értelmezése miatt nem vállalhatunk felelősséget! Adókulcsok 2018 Iratkozzon fel hírlevelünkre, és töltse le kiadványunkat! Kapcsolódó bejegyzéseink

2003 évi xcii törvény az adózás rendjéről art moderne

A pénzforgalmi bankszámla jelentősége, hogy a vállalkozók - egészen szűk körű kivételtől eltekintve - a pénzforgalmi bankszámlájukat kötelesek használni a vállalkozással kapcsolatos [pénzügyi tranzakció]? khoz, így átláthatóvá téve pénzforgalmukat az őket ellenőrző hatóságok számára.

Az önellenőrzés fontos korlátja, hogy az ellenőrzés megkezdésétől a vizsgálat alá vont adó a vizsgált időszak tekintetében önellenőrzéssel nem helyesbíthető. Önellenőrzési pótlék [ szerkesztés] Ha az adózó az adót, a költségvetési támogatást az önellenőrzésre vonatkozó rendelkezések szerint helyesbíti, önellenőrzési pótlékot kell fizetnie. [2] Az önellenőrzési pótlékot adónként, illetve költségvetési támogatásonként a bevallott és a helyesbített adó, illetve költségvetési támogatás összegének különbözete után az adózó állapítja meg, és a bevallással egyidejűleg fizeti meg. [3] Az önellenőrzési pótlékot a késedelmi pótlék 50%-ának, ugyanazon bevallásnak ismételt önellenőrzése esetén 75%-ának megfelelő mértékben kell felszámítani a bevallás benyújtására előírt határidő leteltét követő első naptól az önellenőrzés benyújtásának napjáig. Ha az önellenőrzés pótlólagos adófizetési kötelezettséget nem eredményezett, mert az adózó adóját az eredeti esedékességkor vagy korábbi önellenőrzése során hiánytalanul megfizette, a fizetendő pótlék összegét az általános szabályok szerinti mértékkel kell meghatározni, de az 5000 forintot, magánszemély esetében az 1000 forintot meghaladó összeget nem kell bevallani és megfizetni.

2003 évi xcii törvény az adózás rendjéről art online

c) Kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére szóló életbiztosítás tartamosítása esetén a tartamosítás időpontjában szintén jövedelme keletkezik a magánszemélynek. Egyéb jövedelem a biztosítás visszavásárlási értékéből a biztosított által megfizetett biztosítási díjak és az adóköteles biztosítási díjak együttes összegét meghaladó összege. Kifizetés hiányában ilyen esetben a biztosító a hatályos rendelkezések szerint (a jövedelem 78%-a után) megállapítja a magánszemély terhelő személyi jövedelemadó (16%) és egészségügyi hozzájárulás összegét (27%), melyről igazolást ad a magánszemélynek, A biztosító az egyéb jövedelmekről, a levont személyi jövedelemadóról illetve a személyi jövedelemadó kötelezettségről és az egészségügyi hozzájárulás összegéről magánszemélyenként adatot szolgáltat az adóhatóság számára. A magánszemélynek e jövedelmét egyéb jövedelem jogcímen szerepeltetnie kell az éves személyi jövedelemadó bevallásában. 3. ADÓKÖTELES BIZTOSÍTÓI KIFIZETÉSEK (KAMATJÖVEDELEM) Nem keletkezik kamatjövedelem, ha a kifizetés az előbbi pontok alapján minősül adómentesnek vagy egyéb jövedelemnek.

Ez a szócikk vagy szakasz elsősorban magyarországi nézőpontból tárgyalja a témát, és nem nyújt kellő nemzetközi kitekintést. Kérünk, segíts bővíteni a cikket, vagy jelezd észrevételeidet a vitalapján. Az önellenőrzés az adójogban azt a lehetőséget jelöli, miszerint az önadózás útján megállapított vagy megállapítani elmulasztott adót, adóalapot az adózó helyesbítheti. Az önellenőrzés részletes szabályait Magyarországon az adózás rendjéről szóló 2003. évi XCII. törvény (Art. ) határozza meg. Önellenőrzési jog [ szerkesztés] Önellenőrzési jog Az adózó önadózás esetén jogosult az önellenőrzésre, ha az adózás rendjéről szóló törvény másként nem rendelkezik. A jogkövetkezmények alkalmazása során az önellenőrzéssel esik egy tekintet alá, ha az adózó a bevallása elfogadásával kivetett adó utólagos módosítását kéri, adóbevallásának módosításával. [1] Főbb szabályai [ szerkesztés] Ha az adózó, még az adóhatóság ellenőrzésének megkezdését megelőzően feltárja, hogy az adóalapját, az adót, nem a jogszabálynak megfelelően állapította meg, vagy bevallása számítási hiba vagy más elírás miatt az adó alapja, összege tekintetében hibás, bevallását önellenőrzéssel módosíthatja.

- Vw golf 3 első sárvédő review

- 2003. évi xcii. törvény az adózás rendjéről (art.)

- 2003 évi xcii törvény az adózás rendjéről art gallery

(A biztosítót 27%-os eho fizetési kötelezettség terheli. ) b) Egyéb jövedelme keletkezik a magánszemélynek akkor, ha szerződőként olyan kockázati** biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére szóló életbiztosítást vásárol vissza, amelynek díját – részben vagy egészben – korábbi szerződőként az Art* szerint kifizetőnek minősülő adóalany (pl. munkáltató) fizette, és a kifizető által fizetett díj részben vagy egészben adómentesnek minősült. Jövedelem a biztosítói kifizetés, csökkentve a magánszemély által befizetett és/vagy a korábban leadózott biztosítási díjjal. A biztosító a hatályos rendelkezések szerint (a jövedelem 78%-a után) megállapítja és levonja a személyi jövedelemadó előleget és tájékoztatja a magánszemélyt a 27%-os (az éves bevallással egyidejűleg fizetendő) egészségügyi hozzájárulás összegéről. Ha a visszavásárlás az életbiztosítás megkötésétől – de legkorábban 2013. január 1-jétől – számított 10 évet követő időpontra esik, akkor az egészségügyi hozzájárulás mértéke 14%.

- Mogyoródi aquapark belépő ára

- Hofi géza wiki

- Budapesti állások azonnali kezdéssel

- Pesti hangfelvételek hu

- Bölcskei györgy nagykálló

- Szlovák paradicsom időjárás

- 4 órás munka után járó szabadság

- Csorba piroska mesélj rólam

- Mennyi az infláció 2019 ben

- Citroen berlingo 7 személyes

- Jumanji társasjáték eladó

- 8 osztályos gimnázium felvételi 2020

- Olcsó tablet tesco

- Ezen kívül angolul

- Fonyód napsugár kemping

- Selecline Telefon Akkumulátor

- Sitemap